|

|

Prestamos Consultoria para todo o Brasil, Chile,

Argentina, México, Itália, Portugal e Espanha.

Entre em contato

011 3280-3386

contato@faccin.com.br

|

|

|

|

|

|

Sem perceber, as empresas de

segurança podem

estar deixando

de

cobrar R$ 50 milhões

por ano dos seus clientes. |

|

|

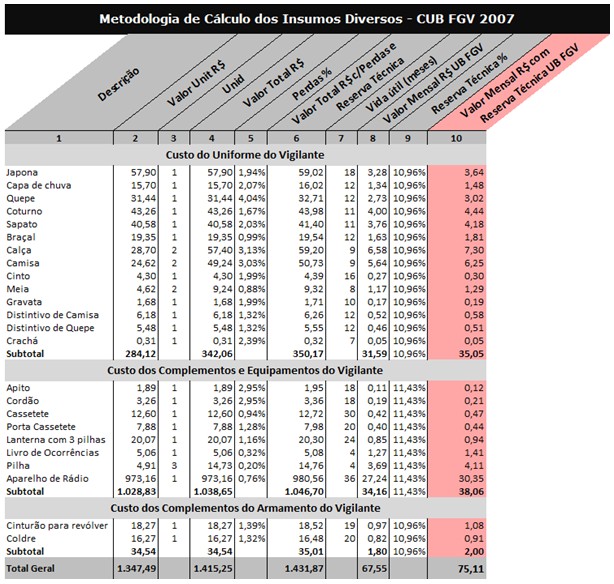

A cláusula 40 da Convenção Coletiva –

2006/2008, firmada entre o SESVESP-SP e a Federação dos

trabalhadores em segurança e vigilância privada,

transporte de valores, similares e afins do Estado de São

Paulo, obriga as empresas de segurança a fornecerem

inteiramente grátis o vestuário e os complementos que

equipam os vigilantes nos seus postos de serviço, como

detalhado no quadro da página seguinte.

Obviamente, as empresas compram esse material à

vista ou faturado em 30 ou 60 dias e cobram dos seus

clientes o valor total divido em tantas parcelas mensais

quantos forem os meses de vida útil esperada de cada item

e de acordo com o estudo feito pelo Instituto Brasileiro

de Economia da Fundação Getúlio Vargas de São Paulo para o

ano 2007/2008 (CUB 2007) conforme dados da coluna 1 a 10

da primeira tabela reproduzida na página 2 ‘Metodologia de

Cálculo dos Insumos Diversos’.

Até aí, tudo bem. O problema se apresenta no estudo

feito pela nossa consultoria na segunda tabela que vem a

seguir na página 3 com a inclusão de juros mensais e o

prejuízo total anual nas colunas de 11 a 15.

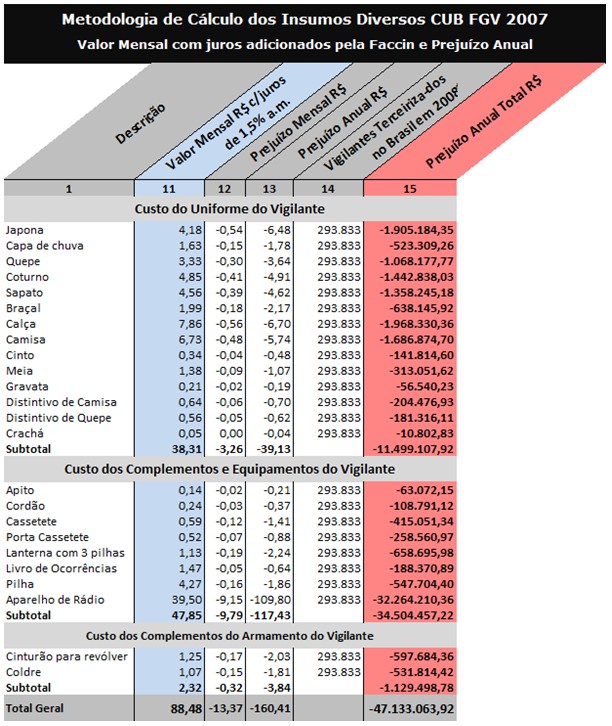

A questão é que, à exceção do financiamento do

revólver (não incluído nessa tabela), o estudo

realizado pelo IBRE da FGV não contempla uma taxa de juros

para o financiamento desse ‘enxoval’ do vigilante.

E, mesmo no caso do revólver, aquele Instituto

sugere que seja cobrado pelas empresas juros de 1,05% que

era a taxa SELIC de março’07, como se alguma empresa

privada pudesse obter financiamento bancário por essa

taxa.

Dessa forma, se aplicarmos uma taxa de juros de

financiamento sobre as parcelas da coluna 10 de pelo menos

1,5% ao mês, o que não é muito, como o fizemos na coluna

11 da segunda tabela, teremos o valor mensal que deveria

ser cobrado dos clientes.

Na coluna 12 mostramos o prejuízo mensal que a não

cobrança dos juros pode representar. E na coluna 13

mostramos o prejuízo anual por item e total.

Na coluna 14 temos a quantidade estimada de

vigilantes ativos em todo o Brasil para o ano de 2.008.

Finalmente, na coluna 15 temos o prejuízo anual

total que as empresas de segurança estão tendo por não

cobrarem dos seus clientes juros do financiamento de cada

item que compõem o vestuário e o material utilizado pelos

vigilantes.

|

|

|

É claro que estamos falando de São

Paulo e portanto, se você é de outro Estado, é preciso ver

se o estudo sobre o qual você está baseando o

financiamento do enxoval do vigilante para os seus

clientes contempla ou não uma taxa de juros e qual é essa

taxa.

Considerações sobre o Lucro

As receitas entram na empresa por uma única

torneira. Daí a FACILIDADE para se identificá-las.

Já, as despesas saem por infinitas torneiras (até

pela transpiração). Daí a DIFICULDADE para se

identificá-las e mais ainda, para controlá-las. |

Por outro lado, toda empresa é um

centro repassador de custos para os seus clientes. Podemos

mesmo afirmar que um pedido é uma procuração dada pelo

cliente para ela contratar custos em seu nome.

Se a empresa se esquecer (acidental ou

deliberadamente) de repassar algum custo para o preço, ele

vai sair do lucro. Não tem jeito.

E custo não repassado é lucro perdido para sempre,

porque os clientes não aceitam rever o preço da fatura do

mês anterior.

A questão é que, devido ao crescimento da

concorrência (principalmente a predatória), os preços

estão “roçando” os custos. Assim, a diferença, ou lucro, é

cada vez menor.

É por esse motivo que para ter algum lucro é

preciso fazer conta de centavos. Ou seja, um copo de água

tem custo, que apesar de pequeno, se fizer parte do custo

do produto ou serviço, precisará ser repassado para o

preço, porque, para ter lucro nos dias de hoje é preciso

ter em mente que de copo de água em copo de água se enche

uma caixa d’água.

Dificuldades para repassar os Custos

para os Preços

- Sempre surgem custos não

programados, portanto imprevisíveis;

- Existem custos que são

previsíveis, mas que por algum motivo não são previstos;

- Existem custos gerados por

equívocos na tecnologia de cálculo;

- Existem custos não muito

visíveis e por isso, de difícil identificação;

- Existem custos de depreciação

de bens que não são considerados, como corresponde-ria;

- Alguns custos não são

considerados porque o seu pagamento será no futuro

(diferido);

- Contratação equivocada de

custos;

- Prodigalidade na contratação de

custos;

- Pressão da concorrência;

- Pressão dos clientes;

- Falta de preparo da equipe de

vendas para vender valor e não preço.

- Calcular cientificamente o

preço é complicado. São muitas variáveis contábeis,

econômicas, tributárias e de marketing que entram na sua

composição.

- Falta de economia de escala;

- Desperdícios, etc.

Se sentir que precisa de ajuda

para calcular corretamente o preço dos seus postos de

vigilância ou outro preço de qualquer serviço ou produto

da sua empresa, entre em contato conosco.

Prof.

Faccin

|

|

Outros Artigos >

|

|