|

|

Prestamos Consultoria para todo o Brasil, Chile,

Argentina, México, Itália, Portugal e Espanha.

Entre em contato

011 3280-3386

contato@faccin.com.br

|

|

|

|

|

Como ganhar dinheiro no meio

dessa Guerra de Preços

3ª parte

|

Na 2ª parte deste ensaio classificamos (de forma

inusitada) os custos em: básicos, agregados, nulos e

negativos; alertamos para o cuidado em não se agregar

custos que não sejam valorizados pelos clientes; e

comentamos sobre a importância de se buscar um lugar no

mercado (posicionamento) desatendido ou mal atendido

pela concorrência através da especialização com o

objetivo de conseguirem um preço melhor.

Se você não recebeu esse segundo ensaio, poderá baixá-lo

diretamente do nosso site

www.faccin.com.br

ou solicitá-lo pelo e-mail

professor@faccin.com.br .

No final, ficamos de analisar nas partes seguintes do

ensaio, a estrutura de custos de uma empresa com

estratégia baseada em preço baixo da oferta básica

(produto ou serviço do tipo commodity, genérico ou

basicão) e de uma empresa com estratégia baseada em

diferenciais agregados à oferta básica, ou produtos e

serviços que atendem, ademais da necessidade básica,

também algumas necessidades secundárias ou periféricas.

Só para argumentar, vamos chamar esse grupo de produtos

e serviços com agregados de qualidade ou premium.

Para ser competitiva, a empresa que optar por vender a

oferta básica, só pode praticar os custos básicos e nada

mais.

Para ser competitiva, a empresa que optar por vender

diferenciais só pode praticar os custos básicos, mais os

custos agregados pelos diferenciais. Porém, desde que

estes sejam efetivamente úteis e cujos valores sejam

reconhecidos pelos clientes (aceitam pagar por eles).

Todavia, qualquer que seja a opção da empresa (vender o

basicão ou o premium), para ser competitiva, ela

precisa eliminar (sim ou sim) os custos nulos e

negativos.

Como se sabe, nem todos os custos incorporados num

produto ou serviço se transformam em valor para os

clientes. Por isso, é comum ouvirmos dos clientes a

expressão: ‘isso não tem valor para mim’.

Para ser competitiva a empresa precisa oferecer o melhor

produto ou serviço que os clientes poderiam dispor no

mercado pelo menor preço possível.

É senso comum que ninguém gosta de pagar imposto pelo

simples e bom motivo de que ‘não há retorno’ ou ‘o

retorno não é compatível’.

Quase todo dinheiro que o Governo arrecada é consumido

pelo próprio Governo e apenas uma ínfima parte retorna

para a população na forma de benefícios.

Com uma empresa não é muito diferente.

Os clientes são os que pagam todos os custos da empresa.

Nenhum custo é suportado pelos donos. Aliás, até os

donos também são pagos pelos clientes (pró-labore,

lucro, benefícios, etc.).

E o que os clientes esperam em troca?

Que esse dinheiro retorne para eles em forma de

benefícios.

Eles esperam que os responsáveis pela empresa sejam bons

administradores do seu dinheiro. Que apliquem esse

dinheiro em ‘custos que efetivamente se transformem em

valores’ para eles. Que eliminem todo e qualquer custo

que não agregue qualquer valor para eles.

Hoje em dia, os clientes não estão mais dispostos a

pagar por custos que não agreguem valor aos produtos e

serviços que eles utilizam. E por isso, punem as

empresas desperdiçadoras trocando-as pelas suas

concorrentes. Quem sabe, um dia o contribuinte também

vai poder trocar de governo...

Eliminando os custos nulos

Qualquer processo de produção, informação ou serviço, de

qualquer empresa, é composto de várias etapas, mas

geralmente apenas algumas delas agregam valor ao produto

ou serviço.

Algumas etapas não agregam valor, mas são necessárias.

Contudo dependendo da maneira como se procede nessas

etapas, normalmente, desperdiça-se muitos recursos,

tanto de tempo, quanto de materiais.

Para uma empresa ser lucrativa, competitiva, reconhecida

como referência de qualidade e se transformar num

recurso altamente valioso para a comunidade, ela

precisa:

- Eliminar as etapas desnecessárias que não agregam

qualquer valor ao serviço;

- Mudar a maneira de proceder nas etapas necessárias,

mas que não agregam valor ao serviço, buscando sempre

reduzir custos, sejam de tempo ou de materiais; e

- Racionalizar as etapas que agregam valor, buscando

minimizar os custos envolvidos e melhorar a qualidade

dos serviços prestados.

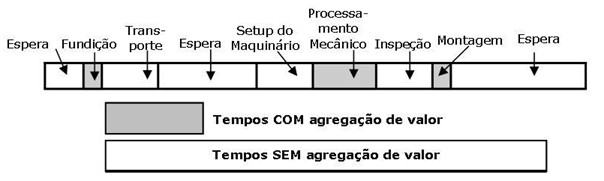

Um exemplo tradicional das etapas do processo

produtivo é o da linha de tempo para o processo de

fundição, processamento mecânico e montagem,

desenvolvido por James P. Womarck e Daniel |

|

|

Como se pode ver, poucas são as etapas que agregam valor

ao produto. A maioria não agrega. Sendo que algumas, por

serem desnecessárias, poderiam ser descartas. E se fosse

modificado o processo das necessárias, para uma forma

mais racional, se poderia reduzir muito os desperdícios

de tempo.

Os tempos de ‘espera’, por exemplo, que são

desnecessários, se fossem eliminados reduziriam custos e

ainda, reduziriam o tempo de processamento ou

‘lead-time’, reduzindo custos de armazenagem e ganhando

na entrega mais rápida da mercadoria ao cliente.

Da mesma maneira, se as atividades de transporte, setup,

inspeção, etc. que são necessárias, mas que não agregam

valor, tivessem seu tempo reduzido, se obteria o mesmo

resultado em eficiência.

Por outro lado, quando se fala em redução de custos,

infelizmente, a grande maioria dos administradores se

focam nas etapas que agregam valor, porque elas são mais

visíveis.

E aí, acabam reduzindo custos que afetam a qualidade do

produto ou serviço, como comprar matérias primas e

componentes mais baratos, contratar mão-de-obra mais

barata e menos qualificada, etc.

Muito raramente, um administrador mapeia e estuda em

profundidade todas as etapas do processo para separar as

atividades que agregam valor das que não agregam, para

eliminar as que são desnecessárias e tornar mais

eficiente o processo das que são necessárias, mas que

não agregam valores.

Como se isso não bastasse, vale ressaltar que reduzir

custos que agregam valor exige profunda experiência e

muita sensibilidade do administrador, porque, na maioria

dos casos, para se reduzir esses custos é necessário

investir em automação e em dispêndio com matérias primas

e produtos de melhor qualidade, mão-de-obra mais

qualificada, etc.

Um trabalho profundo de revisão de todos os processos

poderá resultar numa eliminação drástica dos

desperdícios e das vulnerabilidades, permitindo à

empresa optar por uma de três alternativas mais

competitivas ou lucrativas:

1. Transferir essa

economia toda para os clientes na forma de redução de

preços e oferecer o mesmo serviço por preço menor

(tornar-se mais competitiva);

2. Utilizar esses

recursos em serviços que, efetivamente, agreguem valor

para os clientes para que eles fiquem muito mais

satisfeitos com a relação custo/benefício ao oferecer

mais serviço pelo mesmo preço (tornar-se mais

competitiva); ou

3. Os sócios terem um

lucro bem maior.

Qualquer dessas opções é infinitamente preferível a

desperdiçar-se os recursos dos clientes

desnecessariamente e expor a empresa à falta de

competitividade e à perda tola de clientes.

Eliminando os custos negativos

Agora veja o que acontece quando um alarme, por exemplo,

dispara em falso?

- Os clientes pagam pelo custo de uma ligação

telefônica até a Central;

- Os clientes pagam pelo custo do retorno da ligação

da Central;

- Se não tiver ninguém no imóvel, os clientes pagam

pelo envio da viatura de fiscalização;

- Se o alarme voltar a disparar (o mais normal), os

clientes pagam pelo envio de uma segunda viatura de

fiscalização, de uma terceira, de uma quarta, ... etc.;

- Se o alarme continuar disparando, os clientes vão

ter de pagar pelo envio de um técnico (essa história de

que a empresa não cobra a assistência técnica é pura

balela porque, de uma forma ou de outra, quem paga todos

os custos da empresa são os clientes);

- Se o técnico não resolver na primeira visita (muito

comum), os clientes vão ter de pagar a segunda, a

terceira, etc. visitas.

A pergunta elementar que se faz é: que benefício os

clientes têm com esse custo todo que estão pagando para

a empresa atender aos alarmes falsos?

Infelizmente, nenhum! Esse dinheiro é, literalmente,

desperdiçado, para não dizer: jogado no lixo. Não agrega

qualquer valor para os clientes e não beneficia a

empresa em nada.

Aliás, esse é um custo tipicamente negativo, porque só

serve para irritar os clientes e fazê-los cancelar o

contrato.

Em toda empresa existem muitos custos nulos e negativos

que precisam ser eliminados, se ela quiser ser lucrativa

e competitiva, não importando se a sua estratégia é a da

oferta básica ou de diferenciais agregados.

Minha sugestão é que se estabeleça um prêmio para o

funcionário que detectar um custo nulo ou negativo que

possa ser eliminado, sumariamente...

Prof. Faccin |

|

|

|

|

|

|

|

|

|