|

Modelo de rentabilidade e

desempenho no setor, a TIM foi seduzida pelo consumidor de

baixa renda. Deu tudo errado Por Carolina

Meyer para a revista Exame

EXAME Desde que começou a

oferecer cobertura nacional no Brasil, em 2002, a TIM,

segunda maior operadora de celulares do país, vinha

colecionando números invejáveis. Pioneira na implantação

da tecnologia GSM, a empresa era dona da carteira de

clientes mais rentável do setor, com uma receita por

usuário quase 20% superior à das concorrentes Vivo e

Claro. A liderança no mercado corporativo garantiu-lhe a

mais alta rentabilidade entre as operadoras de celular: em

torno de 30%. E a TIM, que já teve como garotos-propaganda

o craque Ronaldo e a modelo Daniela Cicarelli, então no

auge de suas carreiras, chegou a estar entre as marcas

mais admiradas do país. Enquanto outras operadoras de

celular se debatiam para resolver problemas como clonagem

de linhas e falhas nos sistemas de cobrança, a TIM

crescia. Entre 2004 e 2007, seu valor de mercado passou de

pouco mais de 3 bilhões para 16 bilhões de reais. Com tais

credenciais, a empresa parecia vestir uma couraça à prova

de contratempos. Claro, a couraça não existia, como ficou

evidente nos últimos meses. No primeiro trimestre deste

ano, de forma surpreendente, a TIM registrou prejuízo de

108 milhões de reais, o pior da história para essa época

do ano. Diante do mau desempenho, a operadora reviu para

baixo sua meta de crescimento para 2008: de 12% para 9%.

Foi a senha para que o mercado jogasse suas ações para

baixo. Nos últimos três meses, os papéis da TIM caíram

quase 25%. “O mercado estava acostumado a números

excepcionais”, diz Mário César Araújo, presidente da TIM.

“Nem sempre podemos entregar os resultados esperados.”

A diferença entre realidade e expectativa costuma ser um

problema para todas as empresas, independentemente do

setor em que atuem. Tais expectativas podem ter

fundamentos ilusórios. Mas os resultados sempre têm causas

reais. No caso da TIM, o motivo dos maus números atende

pelo nome de mercado de baixa renda. Com o objetivo de

ampliar a base de usuários nessa faixa da população, a TIM

lançou-se numa série de campanhas de marketing agressivas.

Entre elas estava a promoção que oferecia ligações a 7

centavos por minuto e que rapidamente se tornou um

sucesso. O número de adesões superou em 30% o esperado

inicialmente, segundo executivos ligados à empresa. O

problema é que nem todos esses novos clientes se mostraram

bons pagadores. As despesas com clientes inadimplentes

somaram 271 milhões de reais no primeiro trimestre deste

ano, aumento de 57% em relação ao mesmo período de 2007 e

quase o triplo do registrado pela Vivo, sua principal

concorrente. “Acabamos atraindo uma enorme quantidade de

maus pagadores. Foi um erro”, diz Araújo. A mesma

estratégia de atrair clientes de menor poder aquisitivo

fez a TIM mergulhar no mercado pré-pago. A empresa criou

promoções para a venda de chips e bônus em ligações a

partir de 100 reais. As duas coisas juntas — serviços

baratos e produtos pré-pagos — renderam à TIM 1,3 milhão

de novos clientes, mais de um terço deles pertencente às

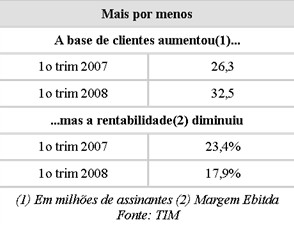

classes C e D. Mas, quanto mais crescia a base de

compradores, maior ficava o buraco financeiro. A receita

por usuário caiu 14% e a margem Ebitda passou de 27% para

17,9%, a menor entre as grandes operadoras. “As operadoras

estão fugindo do pré-pago por causa da baixa

rentabilidade. A TIM foi na contramão”, afirma o analista

de um grande banco de investimento.

Além de decepção, os números

apresentados pela TIM causaram no mercado uma sensação de

desconfiança. Isso porque, em geral, as margens das

operadoras no primeiro trimestre costumam ser melhores que

aquelas verificadas no quarto trimestre do ano anterior.

Trata-se de uma lógica desse mercado. Para impulsionar as

vendas de Natal, as companhias de celular aumentam

investimentos em publicidade, gastos com comissões de

vendas e subsídios de aparelhos e tarifas, o que corrói

sua rentabilidade. E, como nesse período a meta é

adicionar novos clientes a qualquer custo, os índices de

inadimplência também costumam ser levemente maiores. Com a

TIM ocorreu algo inusitado. A companhia apresentou bons

resultados no final de 2007: margem Ebitda de 27% e gastos

com inadimplência de apenas 2,9% da receita de serviços

(ante 9,5% no trimestre anterior). Nos primeiros três

meses deste ano, no entanto, a situação se inverteu.

Enquanto a margem Ebtida caiu, os gastos com inadimplência

atingiram 9,6% da receita de serviços. Um relatório

recentemente publicado pelo departamento de análises do

Unibanco levanta a hipótese de que a operadora tenha

adotado essa estratégia para atender às expectativas da

matriz italiana. “É natural que uma empresa queira agradar

à matriz, especialmente se ela estiver enfrentando

mudanças. Mas isso, às vezes, vem com um preço”, afirma

Betânia Tanure, especialista em governança corporativa da

Fundação Dom Cabral.

|

|

Oficialmente, a TIM nega que tenha alterado sua

estratégia por pressão dos italianos. Mas a conturbada

situação da matriz vem, como era esperado, afetando a

administração da subsidiária brasileira. Em abril de

2007, o controle da Telecom Itália foi adquirido por

um consórcio formado pela família Benetton, pelos

|

bancos italianos Mediobanca e

Intesa San- Paolo, pela seguradora Generali e pela

espanhola Telefónica. A esse fato, seguiu-se uma série de

especulações acerca dos executivos que comandariam a

operação — tanto em Roma como no Brasil. Em apenas sete

meses, mais de dez nomes chegaram a ser cogitados para a

presidência do conselho de administração e para o posto de

diretor executivo. Por várias vezes, chegou-se a falar na

venda da subsidiária brasileira como forma de quitar parte

das dívidas da matriz, que chegam a 35 bilhões de euros.

Em meio a esse clima de indefinição, a operação brasileira

acabou paralisada. O cenário só começou a desanuviar no

final de 2007. Em outubro, a Anatel, agência reguladora do

setor, determinou que as operações da TIM e da Vivo, que

têm 50% do controle nas mãos da Telefônica, deveriam

permanecer completamente separadas (até então, a matriz

trabalhava com a possibilidade de convergência das duas

empresas, o que retardava decisões de investimento). Ao

mesmo tempo, a indicação de Gabriele Galateri à

presidência do conselho da TIM mundial e de Franco Bernabé

ao posto de presidente, em dezembro, encerrou as

especulações sobre o novo comando da matriz.

Somente quando a situação na

Itália se definiu é que Araújo pôde finalmente se dedicar

aos pormenores da operação, até então relegados a segundo

plano. Para reverter o fraco desempenho da companhia no

primeiro trimestre, ele decidiu atacar em duas frentes. A

primeira foi estancar a evasão de receita. A promoção que

oferecia ligações a 7 centavos por minuto, uma das grandes

responsáveis por derrubar a rentabilidade da empresa, foi

suspensa em fevereiro. A TIM também passou a exigir

comprovantes de pagamento de contas antigas de clientes

vindos de outras operadoras, como forma de se resguardar

de maus pagadores e diminuir os gastos com inadimplência.

“São medidas um tanto óbvias, mas que acabaram passando

despercebidas pela companhia”, afirma Raul Aguirre,

presidente da consultoria AT Kearney e especialista em

telecomunicações. “Dada a extrema competição do setor,

qualquer custo ou gasto extra, por menor que seja, pode

comprometer o desempenho de toda a operação.” Na outra

ponta, Araújo tem tentado ampliar a oferta de serviços

capazes de gerar mais receita para a companhia, como a

transmissão de dados por celular. Para isso, a operadora

investiu 1,3 bilhão de reais na aquisição de licenças 3G

no final do ano passado. O serviço começou a ser oferecido

no dia 16 de abril e a expectativa é que a receita com

essa nova tecnologia supere 500 milhões de reais até o

final deste ano.

|

|

Mesmo que consiga colocar a companhia de volta nos

trilhos já no próximo trimestre, Mário César Araújo

ainda tem pela frente algumas provas a vencer. A mais

importante delas é convencer a matriz de que a

operação brasileira será um negócio rentável no longo

prazo — o que pode, em última análise, definir o

futuro da empresa aqui. Depois de ter seu crescimento

revisto para baixo em 2008, são cada vez mais remotas

as chances de a TIM cumprir a meta de rentabilidade

prevista para este ano, de 23%. Isso porque as

promoções responsáveis por drenar os lucros da

|

operadora nos primeiros três meses

do ano ainda devem contaminar os resultados do segundo

trimestre. Além disso, o acirramento da competição,

proporcionado pela entrada da Oi em São Paulo e pela

chegada da Vivo ao Nordeste, dois dos principais mercados

da TIM, deve pressionar ainda mais as margens da

companhia. Para complicar, a adoção da portabilidade

numérica, prevista para agosto, deve facilitar a migração

de clientes para outras operadoras. “Os controladores são

muito exigentes em relação a números”, afirma um executivo

da TIM. “Sem cumprir as metas acertadas com a matriz, a

viabilidade da operação no Brasil será posta em xeque.” O

desafio imediato de Araújo é proteger seu rei do cerco.

Outros Artigos |