|

Aliás, no segmento de segurança,

talvez, o que se poderia falar, se fosse o caso,

seria na formação de um ‘Cartel Invertido’, ou seja, na

formação de um ‘Cartel de tomadores de mão-de-obra

terceirizada’ para prejudicar os fornecedores.

Sem entrar no mérito das licitações

públicas e dos pregões eletrônicos do Governo que forçam

extraordinariamente os preços para baixo, tomemos o caso

dos bancos, por exemplo.

Menos de meia dúzia de enormes

instituições bancárias são responsáveis pela contratação

de um número extraordinário de vigilantes terceirizados.

E, do outro lado da mesa, estão

milhares de pequenas e médias empresas de segurança do

Brasil inteiro tentando fornecer essa mão-de-obra

terceirizada para os bancos.

Nesse caso, devido ao seu

altíssimo poder de barganha e de organização, se os

bancos quisessem, até poderiam fazer um acordo entre

eles para forçar os preços para baixo.

Só no Estado de São Paulo, p.

ex., essa mesma meia dúzia de bancos utiliza a maior

parte dos serviços de umas 60 empresas de Transporte de

Valores.

Então, nesse caso sim, os bancos

estariam em condições de fazer um acordo entre eles para

forçar os preços para baixo (não estou afirmando que

eles fazem isso, apenas estou citando como exemplo

hipotético só para argumentar).

Já, as empresas de Transporte de

Valores não teriam e não têm nenhum poder de barganha

para forçar os preços para cima. Na prática, é o tal do

‘pegar ou largar’.

Portanto, o CADE falar em

formação de cartel de preços no setor de vigilância

orgânica seria cômico se não fosse trágico.

Ademais, empresas cartelizadas

são altamente lucrativas, mas o que vemos no segmento de

vigilância orgânica é exatamente o oposto.

Seria preciso utilizar-se de uma

‘lupa eletrônica’ para se conseguir encontrar algumas

lucrativas, de fato, no meio de um mar de prejuízos.

Algumas até pensam que são

lucrativas porque confundem o dinheiro que fica no

caixa, para pagar encargos e benefícios diferidos da

mão-de-obra, com lucro.

Por outro lado, é preciso

diferenciar ‘Tabela Referencial de Preço’ (objeto de

restrição do CADE) de ‘Tabela de Custo Mínimo da

Mão-de-obra’ que é uma ‘Tabela de Custo Direto

Variável’, ou ‘Custo da Matéria Prima’, que

no caso das empresas de segurança é a ‘mão-de-obra’,

e é a que foi elaborada pela IBRE/FGV, por solicitação

do SESVESP.

Custo e Preço são coisas muito

diferentes.

Custo é o dinheiro que a empresa

coloca dentro do produto ou serviço e que lhe atribui

determinadas características de qualidade. Preço é o

dinheiro que a empresa recebe pela venda, do ‘dinheiro

que ela colocou dentro do produto ou serviço’ fornecido

ao cliente.

A diferença (lucro/prejuízo)

varia de empresa para empresa em função:

- Da inteligência do

marketing, da propaganda e da capacidade da força de

vendas de cada uma;

- Da gestão administrativa;

- Da potência e sinergismo de

forças mercadológicas aleatórias (como mencionado

anteriormente);

- Do momento econômico, etc.

A questão é que, afora os

contratantes públicos que promovem licitações e pregões,

as demais organizações privadas precisam resolver os

seus problemas e sabem que para isso precisam pagar pela

sua solução.

Agora, o “quanto” eles aceitam

pagar pela solução, depende de muitas variáveis. Algumas

(poucas) são objetivas e outras (muitas)

são puramente subjetivas, como p. ex.: tamanho do

Problema, consciência da gravidade do problema,

disposição para resolver o problema, aptidão financeira,

opções disponíveis no mercado, confiança no fornecedor

ou prestador do serviço, envolvimento emocional com a

marca, fidelidade e/ou comprometimento com a marca,

mistério envolto na marca, intimidade com a empresa,

etc.

Por outro lado, os clientes

podem aceitar pagar mais ou menos devido a: conveniência

ou facilidade para comprar, atenção pessoal, rapidez na

solução do problema, qualidade da informação,

conhecimento técnico do vendedor, rapidez e qualidade da

assistência técnica, ambiente da negociação, inovação do

produto ou serviço, personalização, status e prestígio

da marca, etc.

Ainda, existem alguns fatores

psicológicos que também exercem influência no preço que

as pessoas aceitam pagar por um determinado produto ou

serviço, como: aversão ao risco, medo, temeridade,

inteligência naturalista (capacidade detalhista),

experiência com os ‘touchpoints’ ou pontos de contato

com a marca, etc.

Como se vê, existem muito mais

valores subjetivos do que objetivos nas decisões de

compras e do quanto os compradores estão dispostos a

pagar por um determinado produto ou serviço.

E são exatamente esses valores

subjetivos que fazem a diferença entre aquilo que as

pessoas estão dispostas a pagar para solucionar seus

problemas.

Em outras palavras, em geral, o

preço de venda de um produto ou serviço, tem pouco ou

nada a ver com o preço de custo de produção. Se fosse

diferente todas as empresas seriam igualmente rentáveis.

Assim, apenas informar aos

diversos associados o custo da matéria prima, como o fez

o SESVESP, nem de longe essa ação poderia ser confundida

como orientação para a for-mação de um Cartel.

No item 61 da nota técnica do

DPDE, o relator escreve que ‘A despeito do

reconhecimento notório de que goza a Fundação Getúlio

Vargas, esta não tem condições de mensurar todas as

variáveis econômicas (grifo nosso) relevantes e

estabelecer um custo mínimo condizente para todo e

qualquer agente econômico atuante no mercado’.

Lamentavelmente essa declaração

se parece com aquela do Presidente Lula ‘minha mãe

nasceu analfabeta’.

É claro que o IBRE/FGV não tem

condições de ‘mensurar todas as variáveis

econômicas’, como de resto ninguém as têm, devido às

inúmeras variáveis aleatórias existentes.

Mas, não foi isso o que IBRE/FGV

fez!

E é exatamente aí que resulta toda a confusão

do DPDE e que desqualifica toda a sua nota técnica.

O estudo elaborado pelo IBRE/FGV

e que o SESVESP fornece aos seus associados limita-se

exclusivamente ao ‘Custo da mão-de-obra’ ou ao

‘Custo da Matéria Prima’ das empresas fornecedoras de

mão-de-obra terceirizada.

Mas, essa informação, em si, é

de conhecimento público e, portanto está disponível a

qualquer um.

Apenas como ela é composta de

muitas variáveis e é complexo calcular, o trabalho do

IBRE/FGV foi o de apenas coletar os dados disponíveis no

mercado e condensá-los de forma ‘digerível’ num estudo

disponibilizado pelo SESVESP aos seus associados.

E isso tem pouco ou nada a ver

com o preço que cada empresa irá locar essa matéria

prima, mão-de-obra.

Entre conhecer o ‘Custo da

Matéria Prima’ e orientar a formação de um Cartel com

base em ‘tabelas de referências para preços’ (palavras

escritas na notícia em pauta) vai uma diferença da

noite para o dia.

O ‘Custo da Matéria Prima’, por

ser igual (ou muito parecido) para todos os

competidores, é sempre amplamente conhecido em todos

os setores da atividade econômica.

Ainda e mais importante, é senso

comum que o Custo da Matéria Prima é apenas parte do

Custo Total, por maior que seja sua participação na

sua composição.

Dessa forma, sobre o Custo da

Matéria Prima, no caso da mão-de-obra, cada empresa

concorrente adicionará a parcela que corresponder do

rateio dos Custos Administrativos, Comerciais, etc. da

empresa e também, parte dos Custos Diretos Fixos

(operacionais) que couber a aquela atividade da empresa.

E, dependendo do quanto for

adicionado desses Custos sobre o Custo da Matéria Prima,

a empresa poderá entregar mais ou menos valores

agregados aos clientes, e cobrar mais ou menos pela

mesma matéria prima.

Por isso, é inimaginável

pensar-se que apenas conhecendo o ‘Custo da Matéria

Prima’, ou conhecendo parte do Custo Total, se poderia

orientar a formação de um Cartel.

Por outro lado, pelo próprio

volume do estudo elaborado pela FGV (196 páginas) já se

pode ter uma idéia da complexidade que é coletar todos

os componentes do custo da matéria prima ‘mão-de-obra’,

condensá-los e elaborar os cálculos para a formação do

custo do fornecimento da mão-de-obra terceirizada.

Por isso, a sensação que se tem

é que o CADE sequer leu o estudo elaborado pela FGV,

pois analisando-se esse material, percebe-se claramente

que se o SESVESP não prestasse esse tipo de serviço aos

seus 400 associados, cada um, individualmente, teria de

fazê-lo por conta própria, o que seria inviável

economicamente.

E esse estudo referencial de

custos da matéria prima mão-de-obra é de fundamental

importância porque é inimaginável admitir a hipótese de

que exista alguma empresa que venda algo sem saber o

quanto pagou por esse algo.

Aliás, se existir, essa empresa

precisaria ser banida do mercado por sua

irresponsabilidade, ao desperdiçar os escassos recursos

econômicos da sociedade.

Por isso, quando é confuso

compor os elementos formadores do CDV, ou Custo Direto

Variável da Matéria Prima, e seu cálculo é complexo,

como no caso do CDV da Mão-de-obra Terceirizada, que é

composto por inúmeras variáveis, incluindo algumas de

natureza aleatória e outras de ocorrência incerta,

sim ou sim, é preciso que alguém informe e ensine os

fornecedores dessa mão-de-obra, sobre como calcular o

melhor possível esse custo para que suas empresas:

- Não se prejudiquem ao

cobrarem pela locação dessa mão-de-obra um preço

inferior ao de custo, o que poderia levá-las à

falência (cobrar mais seria difícil porque é mais

fácil deixar de incluir um custo pouco visível do

que incluir algum custo inexistente);

- Não prejudiquem o Governo,

deixando de pagar os impostos como corresponde;

- Não prejudiquem a própria

mão-de-obra. Pois, ao não cobrarem adequadamente dos

clientes todos os encargos e benefícios pertencentes

a essa mão-de-obra, não teriam como repassar para

ela, no momento oportuno, esses valores a que tem

direito;

- Não prejudiquem a

concorrência saudável, praticando preços

inexequíveis;

- Não prejudiquem os clientes

tomadores dessa mão-de-obra. Pois, ao cobrarem um

preço inexequível, simplesmente não têm como

executar o que elas prometeram, o que na prática

significa, ‘vender gato por lebre’; e por fim,

- Não prejudiquem (novamente)

os próprios clientes tomadores dessa mão-de-obra

envolvendo-os eventualmente em lides

juríco-trabalhistas desnecessárias.

Vide em meu site o artigo

do Dr. Vantuil Abdala, ex-presidente do Tribunal

Superior do Trabalho, publicado no Jornal O Estado de

São Paulo, que dá uma boa idéia das consequências do

problema da ausência de leis, de normas ou de regras de

organização no setor de terceirização de mão-de-obra no

Brasil e cita textualmente no seu artigo que neste exato

momento, existem no Tribunal Superior do Trabalho (TST)

9.259 processos em que o trabalhador cobra do tomador de

serviços os direitos que não conseguiu receber da

prestadora.

E como ele mesmo diz no artigo,

‘se considerarmos que chegam à Corte Superior

Trabalhista menos de dez por cento de todas as ações

ajuizadas por empregados no País, podemos ter uma idéia

da dimensão da insegurança jurídica e da litigiosidade

que tem gerado a ausência de regulamentação desse tipo

de contratação’.

É tão complexo calcular o custo

da mão-de-obra terceirizada no Brasil que, se forem

aprovados os vários Projetos de Lei, abaixo

discriminados, que tramitam atualmente no Congresso, o

setor pode entrar em colapso por não saber como calcular

o impacto deles nos custos e consequentemente nos preços

e mais ainda, como trasladar isso para os clientes.

- Redução da jornada semanal

de trabalho de 44 horas para 40 horas.

Se aprovado este Projeto de Lei, o mesmo irá

gerar uma confusão tremenda no cálculo dos custos

devido às horas extras, à formação das diversas

escalas de serviços e grande dificuldade de repasse

integral desse aumento de custo para o preço,

inclusive com reflexos nas taxas ad valorem sobre o

preço de venda e sobre o lucro, já que o próprio

Governo irá se beneficiar com uma maior arrecadação

tributária sobre o preço de venda;

- Estabilidade no emprego a

maridos de mulheres grávidas.

Se aprovado este Projeto de Lei,

nenhuma empresa individualmente teria condições de

calcular a formação desse custo adicional e o impacto

dele nos preços. Esse trabalho teria de ser feito

através de uma pesquisa econômico-científica ampla no

histórico de vários anos e de um grupo grande de

empresas para se chegar a uma média estimada.

Ou seja, um estudo dessa

envergadura só poderia ser feito por uma instituição do

tipo IBRE/FGV por solicitação de um sindicato da

categoria como o SESVESP que congrega quatro centenas de

associados (o IBRE/FGV não trabalha de graça).

Ainda, há que se considerar o

fato de que as empresas tomadoras de mão-de-obra têm

direito de cancelar seus contratos com as empresas

fornecedoras a qualquer momento, bastando para tanto

apenas darem um aviso-prévio de 30 dias.

É claro que nesse caso se

poderia negociar com a empresa tomadora uma cláusula

contratual que, ao término do contrato, ela se

encarregasse do pagamento de indenização para os

eventuais empregados em regime de estabilidade.

Mas, nenhuma empresa aceitaria

isso.

Primeiro porque ela não está

contratando aquele vigilante especificamente, mas sim os

serviços de uma empresa.

E segundo, qual empresa

aceitaria contratar um serviço sem saber exatamente o

quanto isso iria lhe custar no final da conta? Ninguém

assina um contrato com preço incerto.

3. O fim da demissão sem justa causa.

Se aprovado este Projeto de Lei, é facílimo

imaginar a enorme e generalizada confusão que ele

causará nas empresas fornecedoras de mão-de-obra

terceirizada que contratam e despedem milhares de

vigilantes conforme os contratos que elas conquistam e

perdem anualmente. Ademais, o custo adicional que isso

geraria, a priori, parece ser impossível de ser

calculado.

4. Criação de cotas para privilegiar aprendizes,

minorias e deficientes físicos.

Se aprovado este Projeto de Lei,

novamente, imagine a confusão e o custo adicional em

treinamento e adaptações na infra-estrutura e nos

equipamentos e dispositivos das empresas fornecedoras de

mão-de-obra terceirizada que chegam empregar dezenas de

milhares de vigilantes.

5. Participação compulsória dos trabalhadores no lucro

das empresas.

Se aprovado este Projeto de Lei,

ele geraria um aumento incrível de custos contábeis,

burocráticos e da própria mão-de-obra, que seria

dificílimo de calcular.

Ademais da confusão, os

trabalhadores só iriam querer trabalhar para as empresas

alta-mente rentáveis.

Dá até para imaginar como seriam

algumas perguntas que os vigilantes fariam nas

entrevistas de contratação: ‘qual a rentabilidade mensal

da sua empresa?’; ‘só aceito trabalhar por uma

rentabilidade mínima de xis reais por mês’; etc.

Se, dar a conhecer aos

fornecedores de mão-de-obra terceirizada informações

sobre a forma de cálculo do CDV - ‘Custo Direto

Variável’ do produto que eles vendem (no caso

mão-de-obra) significasse estimular a formação de

Cartel, então poderíamos concluir que todos os

fabricantes de qualquer tipo de produto estariam

enquadrados como estimula-dores da formação de Cartel,

já que todos os comerciantes pagam para os fabricantes

praticamente o mesmo preço pelo produto que irão

revender (Custo Direto Variável).

O preço do aço, do papel, etc.

são basicamente os mesmos para todos os fabricantes,

talvez variando apenas em função das condições de

compra.

Da mesma maneira, o preço do

carro, do liquidificador, também são basicamente os

mesmos para todos os revendedores.

Ou seja, o CDV, ou ‘Custo da

Matéria Prima’ ou do produto acabado pelo fabricante,

é sempre amplamente conhecido pelo mercado, porque ele é

o único que é igual para todos os concorrentes.

Da mesma maneira, o CDV dos

produtos revendidos pelas grandes redes de supermercados

é praticamente o mesmo, e cada rede agrega a eles o que

corresponder do rateio dos seus custos administrativos,

comerciais, operacionais, etc. para formar o preço de

venda. É por isso que os preços dos diversos itens

variam de preço de supermercado para supermercado.

Se ensinar a calcular custos e

preços implicasse em estimular a ‘formação de cartel’,

‘comprometendo a livre concorrência’ e ‘prejudicando o

consumidor’, então todas as escolas de contabilidade,

administração, economia, MBA’s, autores de livros

didáticos, etc. poderiam estar enquadrados nessa mesma

situação.

Até mesmo eu, Prof. Faccin, ao

proferir palestras e publicar artigos ensinando a

calcular custos (veja-os em

meu site) estaria estimulando a formação de

cartel!

Vale ressaltar que, exatamente

por não saberem calcular corretamente os custos e por

praticarem preços irreais e inexequíveis, muitas

empresas grandes e tradicionais do setor de segurança

acabaram falindo por praticar, voluntariamente ou não, o

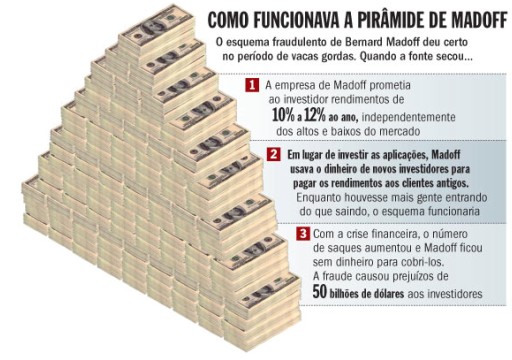

mesmo tipo de ‘golpe aplicado pelo bilionário Madoff’.

O bilionário Bernard Madoff

aplicou o ‘golpe da pirâmide’ nos seus clientes,

conforme ilustração a seguir, publicada recentemente na

revista Veja. |