|

Fatores aleatórios como a recessão

anunciada para este ano, poderão acelerar o processo de

falência de muitas empresas que estiverem vulneráveis

financeiramente. Como

disse certa vez o megainvestidor Warren Buffet, ‘só

quando a água baixar, nós poderemos saber quem está

nadando pelado’.

E, infelizmente, é senso comum

que tem muita empresa fornecedora de mão-de-obra

terceirizada de vigilância, nadando desnuda neste

momento.

E aqui, cabe mais um ‘aviso aos

navegantes’: receber um valor pertencente a outrem para

guarda (no caso, valores a serem pagos no futuro para

a mão-de-obra) e não dispor deles quando forem

exigidos, poderá enquadrar os sócios da empresa na

figura jurídica conhecida como ‘depositário infiel’,

bastando apenas que o cliente tomador dessa mão-de-obra

denuncie e prove ao juiz que entregou a ela o referido

numerário para sua guarda.

E, nessas condições, se os

sócios não colocarem imediatamente o numerário recebido

para guarda à disposição da justiça, poderão ter sua

prisão administrativa decretada, sem julgamento,

conforme previsto no item LXVII do art. 5º da

Constituição Federal: ‘não haverá prisão civil por

dívida, salvo a do responsável pelo

inadimplemento voluntário e inescusável de obrigação

alimentícia e a do depositário infiel.

Portanto, seria bastante

oportuno que as empresas que se encontrem numa situação

de penúria financeira e praticando concorrência

predatória, começassem a refazer melhor seus cálculos de

custos e preços e começassem a investir mais no

marketing e nas vendas para passarem a vender seus

serviços pelo preço correto.

Para isso, essas empresas

precisarão aprender a vender o ‘valor’ do serviço ao

invés de vender ‘custo mal calculado da matéria prima,

mão-de-obra terceirizada’.

Por esse e por muitos outros

motivos, a posição do SESVESP, que de resto é a mesma de

todos os demais sindicatos patronais e da própria

Federação da categoria que procuram combater a

concorrência predatória de preços inexequíveis, a

concorrência clandestina e a concorrência que contrata

mão-de-obra irregular, mais do que se justifica e

deveria ser amplamente apoiada pelo Departamento de

Proteção e Defesa Econômica do Ministério da Justiça. E

não o contrário.

Mas, quando digo apoiar, não

digo punir porque isso não ajuda em nada. Mas apoiar

mesmo, oferecendo suporte técnico, eventualmente até

gratuito para orientar tecnicamente essas empresas

jovens e inexperientes na formação correta dos seus

custos para que não se prejudiquem e não prejudiquem o

mercado.

Afinal, ‘proteção e defesa

econômica’ são conceitos amplos e incluem inclusive

proteger o consumidor de empresas que, por inexperiência

ou não, acabam vendendo gato por lebre e transtornam a

vida da sociedade.

Infelizmente, num país raro como

o Brasil cuja enorme carga tributária é toda embutida

nos preços, quando uma empresa está vendendo por um

preço inferior, nunca se sabe exatamente se é por

eficiência ou por sonegação de impostos.

Pela experiência que tenho como

Consultor, o que mais tenho visto é a ineficiência no

departamento de custos das empresas e no de marketing e

vendas que não conseguem vender o serviço pelo preço que

ele vale e isso tem sido a causa principal dos preços

defasados que acabam por gerar dificuldades financeiras

para as empresas.

A questão é que, calcular o

preço com base nos custos é muito complicado para

qualquer segmento de mercado, já que entram na sua

composição, inúmeras variáveis contábeis, econômicas,

tributárias e de marketing.

Então, vamos penetrar um pouco

nesse mundo.

Grosso modo, legal e administrativamente falando, todas

as empresas são parecidas entre si. O que as diferencia

é o que elas fazem (suas atividades).

Para fazer qualquer coisa, é

preciso ter uma empresa. Entidade jurídica e, portanto

figura de papel. Mas, a empresa em si não gera receita.

Ela é apenas um centro administrativo que só gera

despesas.

O que gera receita é a atividade

que ela desempenha que pode ser uma ou várias.

No caso das empresas que atuam

no setor de segurança, as atividades podem ser muitas,

como: vigilância, escolta armada de cargas, escolta

armada de pessoas, transporte de valores, etc. e não

raro elas fazem parte de um grupo que fornece também

outros tipos de mão-de-obra terceirizada como porteiros,

auxiliares de limpeza e ainda outros serviços como

monitoria de alarmes, rastreamento de veículos, etc.

Assim, ademais das Taxas ad

Valorem ao Preço (tributárias e não) e ao Lucro,

temos dois tipos de custos bem definidos que se

desdobram em três:

|

1. |

Custos da empresa (chamados

de administrativos, fixos, indiretos, etc.);

e |

|

2. |

Custos do que ela faz

ou das atividades que ela pratica (também

chamados de diretos, operacionais, etc.),

que por sua vez se subdividem em: |

|

a. |

Custos Diretos

Variáveis (existem quando há vendas); e |

|

b. |

Custos Diretos Fixos (muitos

são independentes da variação nas vendas e

outros variam por patamares). |

OBS: o estudo da FGV encomendado

pelo SESVESP procura orientar os associados apenas e

exclusivamente sobre o item 2a. acima, relativo

ao CDV.

Esse tipo de custo é o único que

é igual e comum para todos os concorrentes de todos os

setores de atividade e, portanto é absolutamente natural

que seja de conhecimento e de domínio público e

publicável.

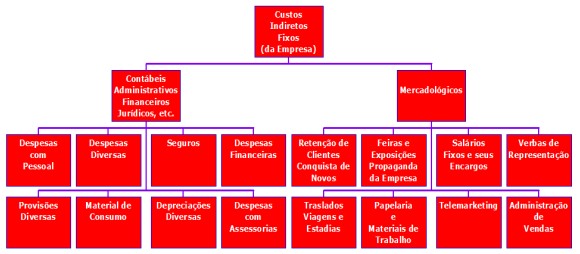

No organograma simples que

montei abaixo podemos observar a quantidade de custos

que podem entrar só na composição do item 1 – Custos

da Empresa, acima mencionado.

A própria diretoria do SESVESP

poderá, eventualmente, fornecer a quem se interessar a

lista dos ‘Custos Diretos Fixos Operacionais’ de cada

uma das atividades que as empresas desempenham (item

2b Custos Diretos Fixos acima mencionados) e que não

foram e não têm como serem calculados no estudo da FGV,

porque praticá-los ou não é uma decisão de foro íntimo

de cada empresa.

Aliás, é exatamente nesse

componente FIXO do Custo Direto e nos Custos da Empresa

(indiretos) onde reside o diferencial de

qualidade de cada empresa, já que o produto que elas

comercializam (mão-de-obra) é praticamente igual

para todos os competidores.

Dai a preocupação do SESVESP (que

deveria ser também da Diretoria do Departamento de

Proteção e Defesa Econômica do Ministério da Justiça)

de orientar os associados, a pelo menos, saberem

o quanto custa o produto (mão-de-obra) que

comercializam.

Os demais custos ficam por conta

do critério de cada empresa.

Mas, o cálculo do preço não pára

por aí. Se uma empresa tiver uma só atividade, então

essa atividade terá de absorver, ademais dos seus

próprios custos diretos, fixos e variáveis, também todos

os custos da empresa.

Todavia, se ela tiver mais de

uma atividade, como é o caso da maioria das empresas

associadas do SESVESP, então cada atividade terá de

absorver, ademais dos seus próprios custos diretos,

fixos e variáveis, também parte dos custos da empresa

que lhe corresponder.

Ou seja, será preciso pró-ratear

os custos da empresa (indiretos) entre todas as

atividades, segundo um determinado critério. E isso

varia enormemente de empresa para empresa, inclusive

variando a forma de rateio entre os diversos centros de

custo da empresa:

- Rateio pelas Unidades

Vendidas (produtos, horas ou postos de serviços)

- Rateio pelo Faturamento

- Rateio pelo Tempo de

Utilização Operacional

- Rateio pelo sistema ABC –

“Activity Based Costing”, etc.

Dessa forma, o Custo Unitário é

formado por:

- Parcela do Custo Direto

Fixo;

- Parcela do Custo Direto

Variável (esse do estudo da FGV); e

- Parcela do Custo Indireto

Fixo (resultante do rateio).

Como disse, a Parcela do CDV

Custo Direto Variável, elaborado pela FGV e informado

pelo SESVESP aos associados é igual para todos os

concorrentes.

Aliás, nem tem como ser

diferente porque a formação dos vigilantes é a mesma, a

remuneração da mão-de-obra é igual (piso da categoria),

os equipamentos que eles usam são iguais, o enxoval

deles é praticamente o mesmo, etc.

Portanto, não consigo entender

como divulgar esses custos poderia contribuir para a

formação de um cartel.

Até porque, como não existe

nenhuma probabilidade matemática de duas empresas terem

exatamente os mesmos Custos Indiretos e os mesmos Custos

Diretos Fixos, logo não existe nenhuma probabilidade de

duas empresas terem o mesmo Custo Unitário Total

(imagine as 400 afiliadas do SESVESP) e, portanto, não

existe nenhuma possibilidade de essas empresas

praticarem o mesmo preço.

Aliás, exatamente por ser

impossível, se os preços de duas empresas forem iguais,

algo está errado.

Por isso, apenas com essa

informação do CDV, ninguém teria como orientar os custos

para a formação de qualquer tipo de preço e muito menos

de formação de cartel.

Mas, existem ainda outras

variáveis que precisam ser levadas em consideração na

formação do custo unitário.

Como o Custo Variável, é fixo

unitariamente, e o Custo Fixo Total, é variável

unitariamente (meio difícil de entender, mas é isso),

então as quantidades vendidas, ou melhor, a vender, têm

influência direta no Custo Fixo Unitário e, por

conseguinte, no Custo Unitário Total e consequentemente

no Preço Unitário (chamado efeito escala).

Para entender melhor esse conceito,

suponha que temos uma loja que vende camisas num

Shopping Center. Para facilitar o entendimento, essa

loja vende apenas um tipo de camisa.

O Fabricante nos vende essa camisa por R$ 50,00 (CDV

ou Custo Direto Variável que é igual para todos os

concorrentes lojistas e de conhecimento público. Esse é

o mesmo que é informado pelo SESVESP aos associados

através do estudo do FGV).

E nós vendemos essa mesma camisa ao

consumidor por R$ 100,00.

Vamos supor ainda que a nossa loja tenha um gasto mensal

fixo (custo da empresa) de R$ 5.000,00, entre

aluguel, luz, contador, etc.

Pelo quadro a seguir, se pode

observar que para ‘empatar’ seria necessário vender 347

camisas no mês. |