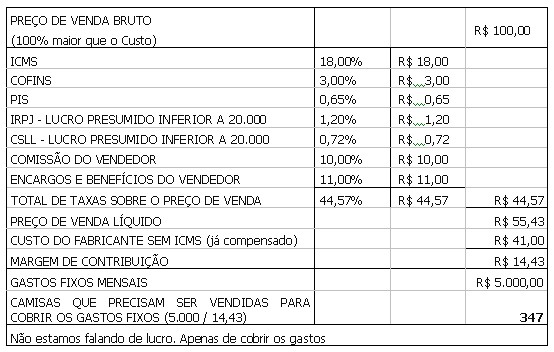

Agora, suponha que a loja vizinha

faça uma liquidação e comece a vender a mesma camisa por

R$ 80,00.

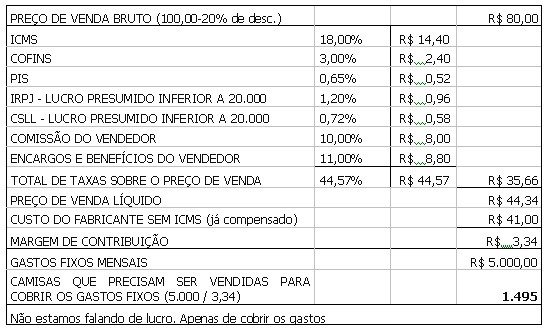

Veja no quadro a seguir que por esse preço, teríamos de

vender 1.495 camisas para empatar.

Observe que uma redução de apenas

20% no preço de venda nos obrigaria a vender 331% mais

camisas para poder pagar todos os custos e zerar.

Todavia, se para nós fosse impossível vender as 1.495

camisas por mês, mas tivéssemos capacidade de vender

700, por exemplo, então o preço de venda passaria para

R$ 86,85, conforme o quadro a seguir:

Observe que esse pequeno aumento no

preço, passando de R$ 80,00 para R$ 86,55 nos permitiria

reduzir as unidades a vender de 1.495 para 700 camisas.

Esses exemplos dão bem a idéia

da sensibilidade da variação provocada nas unidades a

vender por uma variação nos preços.

Novamente, eu não consigo

imaginar como duas empresas possam vender o mesmo item

pelo mesmo preço, já que a probabilidade delas venderem

mensalmente as mesmas quantidades é matematicamente

inexistente.

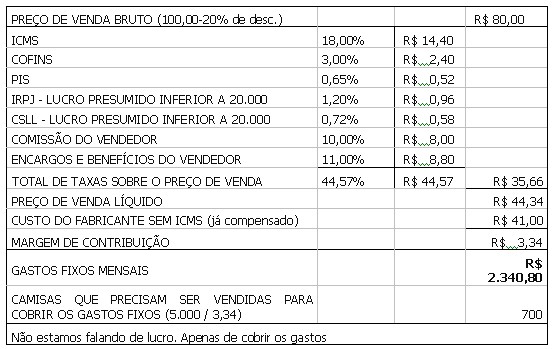

Mas, se por R$ 86,55 fosse

impossível vender, devido ao preço de R$ 80,00 da loja

vizinha. E se nós não tivéssemos capacidade para vender

as 1.495 camisas, mas no máximo 700, então não teríamos

alternativas a não ser a de reduzir os Custos Fixos

mensais da Empresa de R$ 5.000,00 para R$ 2.340,80,

conforme demonstrado no quadro abaixo.

Por esse exercício simples feito

com as tabelas acima já se pode observar que o preço de

venda é resultante de uma complexa combinação entre o

CDV - Custo Direto Variável, o RCDF – Rateio do Custo

Direto Fixo, o RCIF – Rateio do Custo Indireto Fixo, as

TAVP - Taxas ad Valorem ao PV - Preço de Venda; TAVL -

Taxas ad Valorem ao Lucro; e UV - Unidades a Vender.

Com esses elementos, poderíamos

estruturar uma formulazinha simples mais ou menos assim:

PV = (CDV + RCDF + RCIF) / (100% - TAV’s%).

Como se pode ver, o custo

informado pelo SESVESP (CDV) é apenas parte desse

composto e é exatamente a parte que é igual para todos

os concorrentes e que em todos os segmentos é amplamente

conhecido por todos os concorrentes (no exemplo acima

é o custo da camisa por R$ 50,00).

Assim, como não existe nenhuma

probabilidade matemática de duas empresas terem os

mesmos Custos Fixos Diretos e Indiretos ou mesmo de

venderem exatamente as mesmas quantidades mensalmente,

não existe nenhuma possibilidade de duas empresas

praticarem o mesmo preço. Como eu disse anteriormente,

se for igual, tem algo errado...

Vale ressaltar que até as Taxas

ad Valorem não são exatamente as mesmas para todos os

concorrentes, seja devido ao sistema tributário aderido,

como à comissão que pagam sobre vendas, etc.

Como se pode ver, entre conhecer

o CDV - Custo Direto Variável, divulgado pelo SESVESP

aos associados, e estabelecer o Preço de Vendas, vai uma

diferença entre o dia e a noite.

E, o que é pior, embora esses

dois fatores se relacionem, na prática, eles não se

correlacionam.

Em geral, os preços de uma

empresa estão muito mais atrelados aos preços da

concorrência do que dos seus próprios custos.

Isso é assim porque ‘repassar os

custos para os preços’ é bastante complicado devido a

que existem:

- Custos imprevisíveis;

- Custos previsíveis, mas que

por algum motivo não são previstos;

- Custos gerados por

equívocos na tecnologia de cálculo;

- Custos não muito visíveis e

por isso, de difícil identificação;

- Custos de depreciação de

bens que, na maioria das empresas não são

considerados como corresponderia;

- Custos que muitas vezes não

são considerados porque o seu pagamento será no

futuro (diferido);

- Custos contratados

equivocadamente;

- Empresas que são pródigas

na contratação de custos;

- Pressão da concorrência;

- Pressão dos clientes;

- Falta de preparo da equipe

de vendas para justificar o preço;

- Falta de economia de escala

– poucas unidades vendidas;

- Desperdícios, etc.

Para falar a verdade, até hoje

eu nunca conheci uma única empresa que soubesse calcular

seus preços corretamente. Deve haver, mas eu ainda não

tive o prazer de conhecer.

Eu me dedico com afinco a essa

tarefa há quase duas décadas e há uns 13 anos atrás

cheguei a criar uma planilha de cálculo automático e

científico de preços com base nos custos, unidades

vendidas, taxas ad valorem ao preço e ao lucro, e margem

de contribuição, sendo que implantei esse sistema em

várias empresas comerciais e industriais.

Mas, dei um tempo porque, por um

lado, é difícil as empresas terem disponíveis dados

confiáveis para um trabalho desse tipo. E por outro

lado, com a exuberância do desenvolvimento econômico

mundial e brasileiro dos últimos oito anos, ninguém

estava seria-mente preocupado com custos.

E, na área da segurança, onde me

especializei, devido ao aumento brutal da criminalidade,

vender nunca foi problema para as empresas.

As empresas veem crescendo quase

sem fazer força. Na prática, o maior mérito de muitos

empresários do setor foi o de montar a empresa e deixar

que ela fosse arrastada pela forte correnteza do

crescimento desse setor de segurança.

Então, para que pensar em custos

se as novas vendas iam resolvendo o problema?

No momento de glória, muitas

vezes a incompetência fica camuflada, porque crescendo

em alta velocidade, a empresa, geralmente, presta pouca

atenção na parte de custos.

Oxalá, agora que a ‘água vai

baixar’, e as empresas vão precisar, as coisas também

possam mudar.

Para finalizar, de todo o

comentado acima, tem-se a nítida a sensação de se estar

diante do viés ideológico tipo ‘proteger os fracos da

elite opressora’, já que, naquela reportagem, o texto

atribuído à Diretora do DPDE nos leva a essa percepção:

‘O atual presidente do

sindicato, José Adir Loiola, e o vice-presidente, José

Jacobson Neto, também serão investigados. As empresas

que, direta ou indiretamente, participaram da ação do

sindicato também poderão ser investigadas e se

comprovada a participação em cartel serão multadas. O

valor da multa pode variar entre 1% a 30% do faturamento

de 2007’.

Ou seja, aquelas empresas

denunciadas pelo SESVESP, supostamente a parte fraca,

não foram investigadas, já que o que foi feito, não se

pode chamar de investigação.

Agora, as empresas do Presidente

e do Vice, que não teem nada a ver com a história, vão

ser investigadas e com certeza, com ‘lupa eletrônica’.

Ainda, se as palavras entre

aspas escritas no referido artigo, de fato, forem as

mesmas ditas pela Diretora do DPDE à reportagem, “Essa

questão é algo que deve ser analisado com muito cuidado

para não se cometer injustiças”, então temos aqui um

caso típico de ‘dois pesos e duas medidas’.

Pois o mesmo zelo que o CADE

teve para ‘não se cometer injustiças’, com as

empresas denunciadas, não teve em relação ao SESVESP e à

pessoa do seu Presidente e Vice.

Ao tornar pública, através

veiculação da reportagem no jornal, sua suposição de

formação de Cartel por parte do SESVESP, simplesmente

expôs a imagem dessa instituição, de seus diretores e

associados à execração e estigmatização pública.

Uma entidade de classe como o

SESVESP, que vem há anos trabalhando duro para for-mar e

informar as empresas do setor, através de seus inúmeros

cursos técnicos, palestras, fóruns econômicos, etc. e

lutando para organizar e disciplinar esse mercado para o

bem comum, tanto dos fornecedores como dos tomadores

desse tipo de serviço, de re-pente, pode se vir alvo de

chacotas e de perda de credibilidade junto aos seus

associados e junto ao mercado em geral, por uma delação

pública como essa.

É extremamente lamentável que

esse tipo de condenação pública de pessoas jurídicas e

físicas, que tem sido feita sistematicamente por agentes

do Governo, com base em simples suposição e antes mesmo

de a parte suspeita ser notificada, como foi o caso em

pauta e, portanto muito antes do trânsito em julgado da

eventual ação, ainda ocorra no Brasil de hoje, apesar de

tantas críticas feitas a ela pelo próprio Ministro do

Supremo Tribunal Federal e pelo próprio Presidente da

República.

Não se ‘defende a economia’

desconstruindo a imagem das entidades patronais e

destruindo-as financeiramente com pesadas multas. Mas,

ajudando a aprimorá-las.

Quem sabe, quando o Brasil

deixar de ser um país emergente e ingressar na ‘elite’

dos países desenvolvidos a gente possa ver algo

diferente.

Prof. Faccin

|